セミナーレポート│スーパーマーケット利用に関する会員・非会員比較調査レポート - 顧客エンゲージメント向上のヒント

- CX

スーパー・ホームセンター・ドラッグストア市場の現状

01

本題に入る前に、まずスーパー、ホームセンター、ドラッグストアの市場状況を共有させていただきます。リテールアプリを多数手がける弊社では、お客様や市場の理解を深めるため、様々な調査や分析を行っています。

市場状況を把握するため、チェーンストアの大手各社(上場企業約30社)がホームページで公表している月次売上データを継続的に収集・分析しています。多くの企業が既存店の売上、客数、客単価を前年同月比で発表しています。

この公表数値をスーパーマーケット、ホームセンター、ドラッグストアの3業界に分けて平均値を算出し、2019年度(2019年3月〜2020年2月)を100として経年推移を観察しました。

例えば、2020年3月が前年同月比110%、2021年3月も前年同月比110%だった場合、2019年3月を100とすると2021年3月は121%(110%×110%)となります。つまり、100を超えていれば2019年度より好調と判断できます。

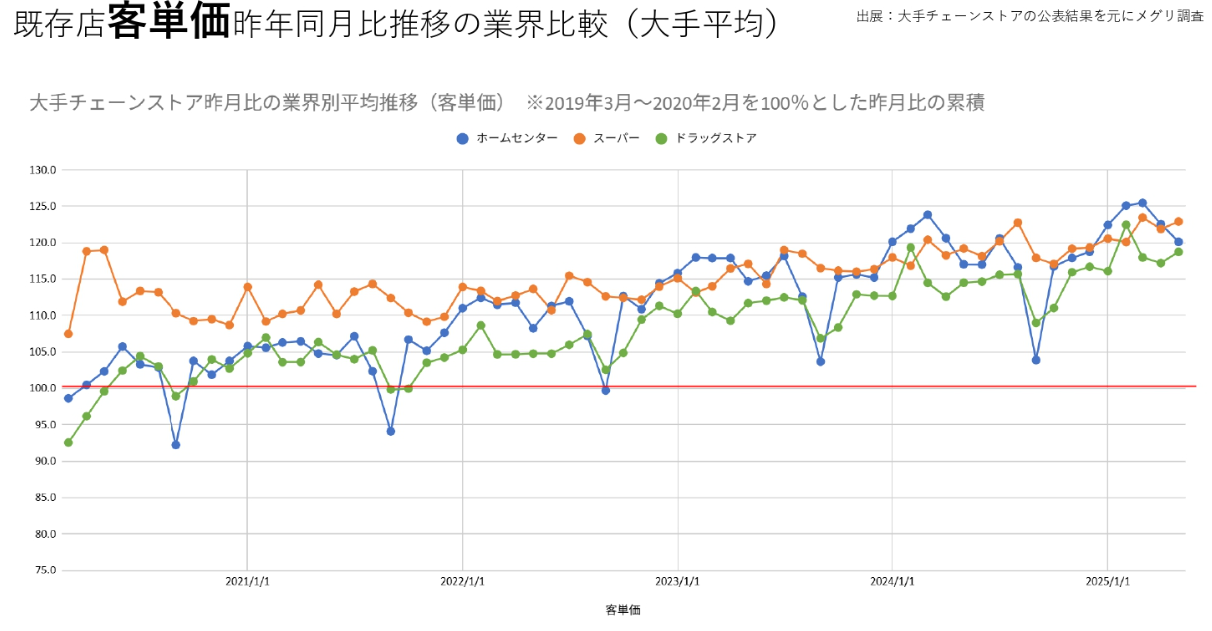

客単価の推移

■出典:セミナー資料より抜粋

既存店の客単価を見ますと、3業種とも2019年度水準から100%を超え、右肩上がりの傾向を示しています。

ただし、この要因は買上げ点数の増加や高額商品の売れ行きではなく、主に物価上昇が背景にあると考えられます。

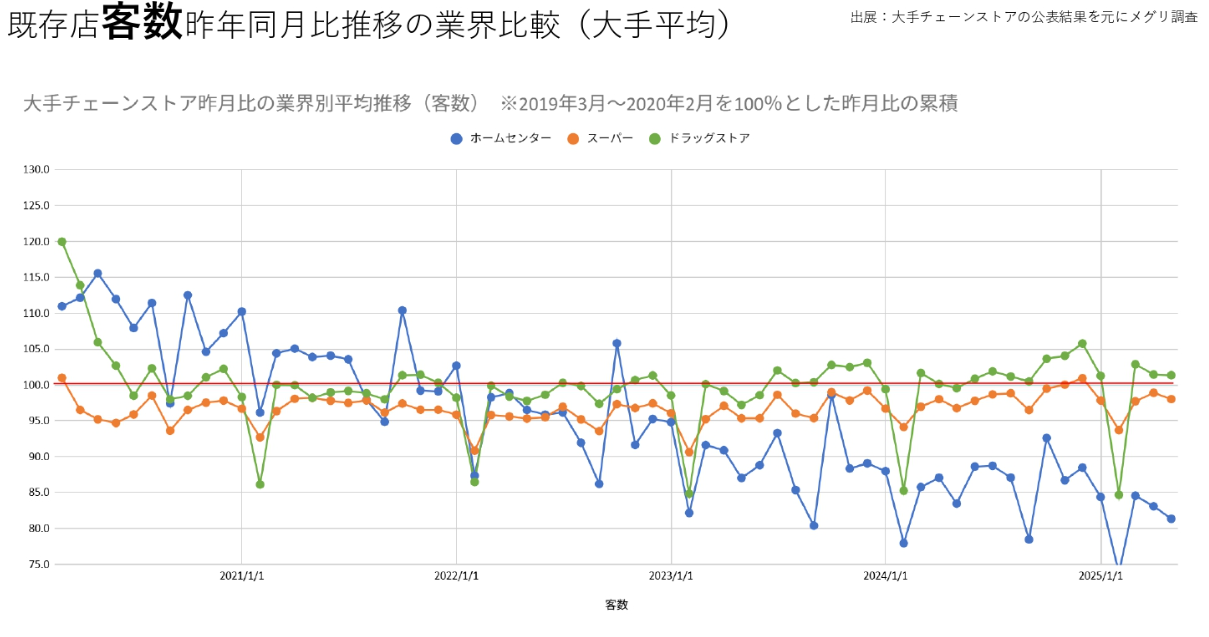

客数の推移

■出典:セミナー資料より抜粋

客数については、ドラッグストアが2023年後半から2019年水準を明確に超え、スーパーもそれに近づいています。一方、ホームセンターは2019年水準を大きく下回っている状況です。

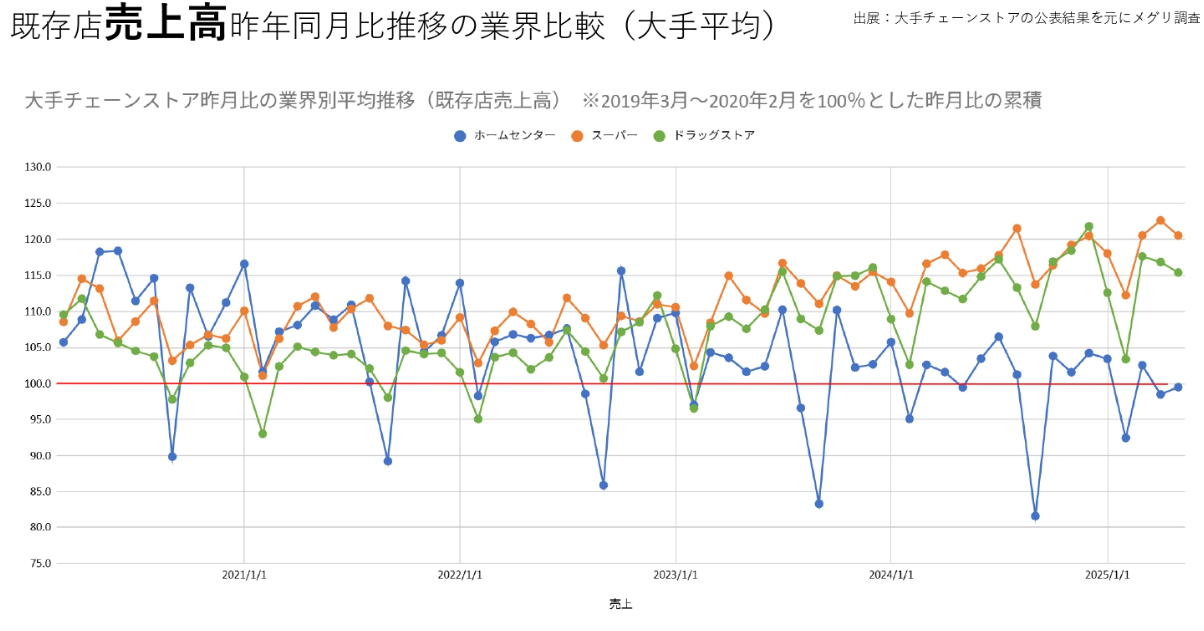

売上の推移

■出典:セミナー資料より抜粋

売上はスーパー、ドラッグストアが特に2023年以降右肩上がりとなっています。ホームセンターは2019年水準にとどまっています。売上は「客数×客単価」で構成されますので、スーパーとドラッグストアは客単価増と客数横ばいで売上が伸び、ホームセンターは客単価増と客数減が相殺し、横ばいとなっています。

このような状況から、やはりポイントとなるのは客数です。実際、セールスの現場で各社様から伺う課題も業界を問わず客数減少で一致しています。アプリプラットフォームを提供する弊社としては、顧客体験向上につながるヒントを皆様と共に見つけていきたいと考え、今回の調査を実施いたしました。

スーパーマーケット会員・非会員比較調査の概要

客数増に向けて、まず顧客の属性や行動、購買傾向を把握することが重要です。そのために会員制度やポイント制度を運用しているリテール企業は多くいらっしゃいます。しかし、お得なポイントなどを提案しても、一定数は会員にならない方が存在します。

今回の調査は、そうした非会員の意識を明らかにし、会員と比較することを目的としました。対象は月に1回以上スーパーマーケットで買い物をする人で、会員登録している人と登録していない人、それぞれ281名ずつにアンケートを実施しました。

調査結果の詳細分析

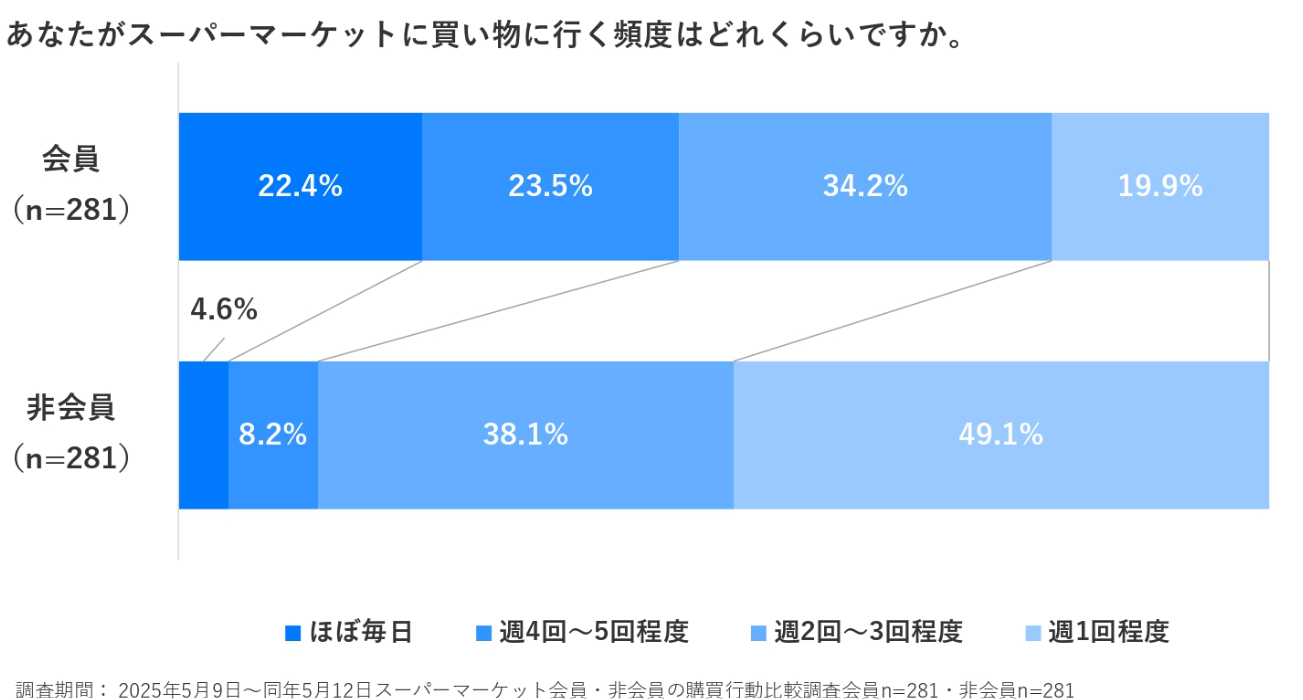

買い物頻度の比較

「スーパーマーケットに買い物に行く頻度はどのくらいですか」という質問に対し、会員の方が非会員より利用頻度が高い傾向が明確に表れました。この傾向は後のクロス分析でも重要な軸となります。

スーパーマーケットの利用状況

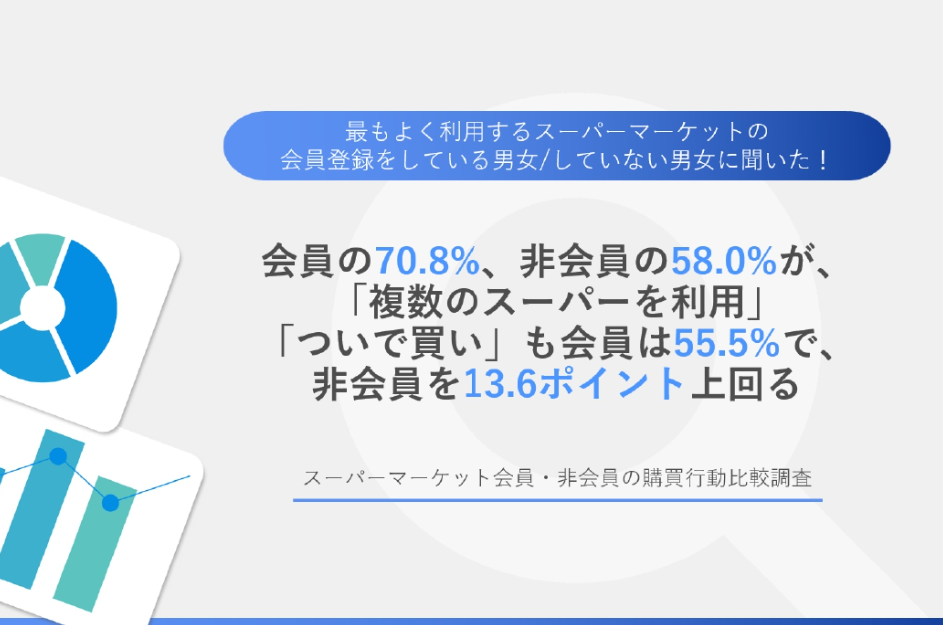

「スーパーマーケットの利用状況に近いものを1つ選んでください」という質問では、特に都市部における複数店舗の使い分けを確認し、結果は以下の通りでした。

・1つのスーパーを中心に利用:会員27.4%、非会員34.9%

・よく行くスーパーがいくつかある:会員70.8%、非会員58%

意外なことに、1つのスーパーを中心に利用する割合は非会員の方が高い結果となりました。

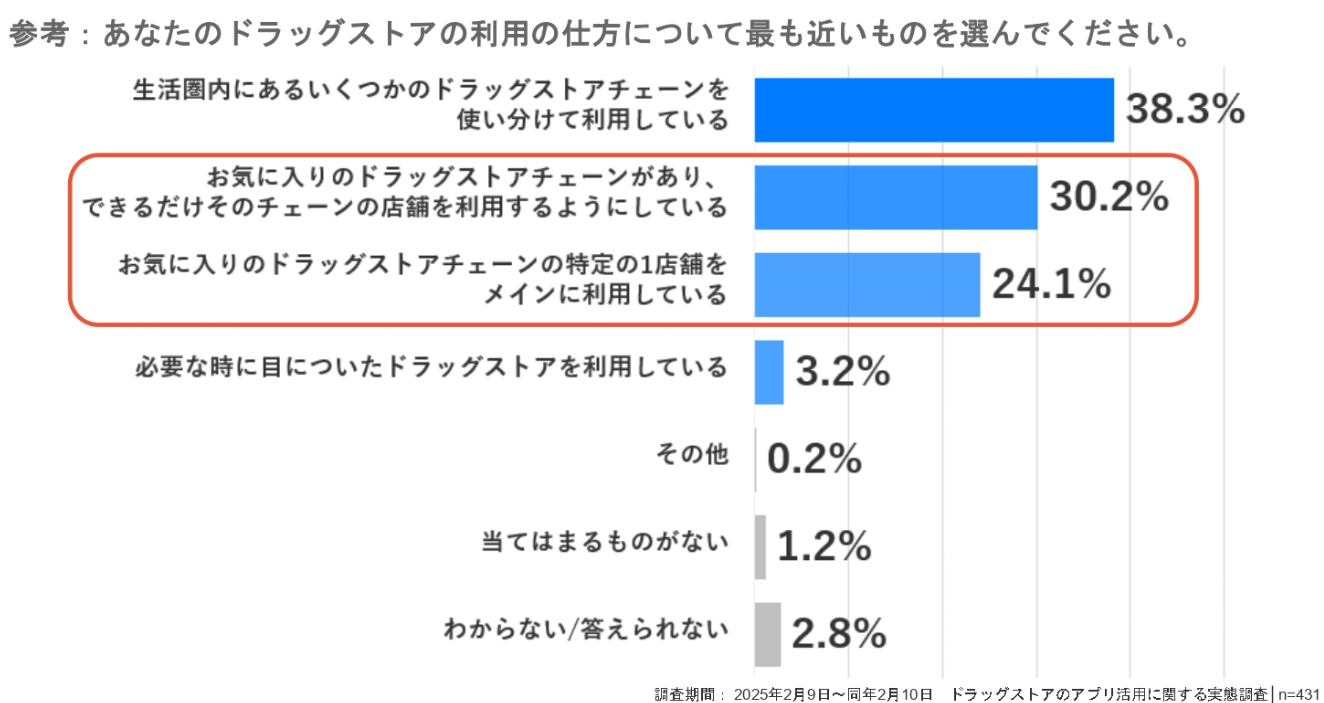

ドラッグストアとの比較

この結果を理解するため、以前実施したドラッグストアの調査と比較いたしました。2月に実施した「都市部で月1回以上ドラッグストアを利用する人」への調査では、特定のドラッグストアチェーンを利用する人が半数を超えていました。

一方、5月に実施した「ドラッグストアの非会員」への調査では、「ドラッグストアにこだわりがない」層が大幅に増加しました。特定チェーンを中心に利用する層から票が流れたと考えられます。

スーパーマーケットの場合、非会員でも「行くスーパーを特に決めない」人は少なく、むしろ1つのスーパーを利用する割合が非会員の方が高くなっています。これはドラッグストアと異なる特徴です。

この違いについて、私なりの仮説を述べさせていただきますと、ドラッグストアは店舗の特徴による差別化が難しく、複数チェーンを利用する動機が形成しにくいと考えられます。一方、スーパーマーケットは生鮮食品を中心に「肉はあの店」「野菜はこの店」といった使い分けや、品質重視型かディスカウント型かといった選択肢が消費者側に多く存在します。

また、後述しますが、会員は買い物に対してポジティブな意識を持つ人が多く、買い物自体を楽しんでいる可能性があります。そのため、買い物に前向きであるがゆえに複数のスーパーを利用していると推測されます。

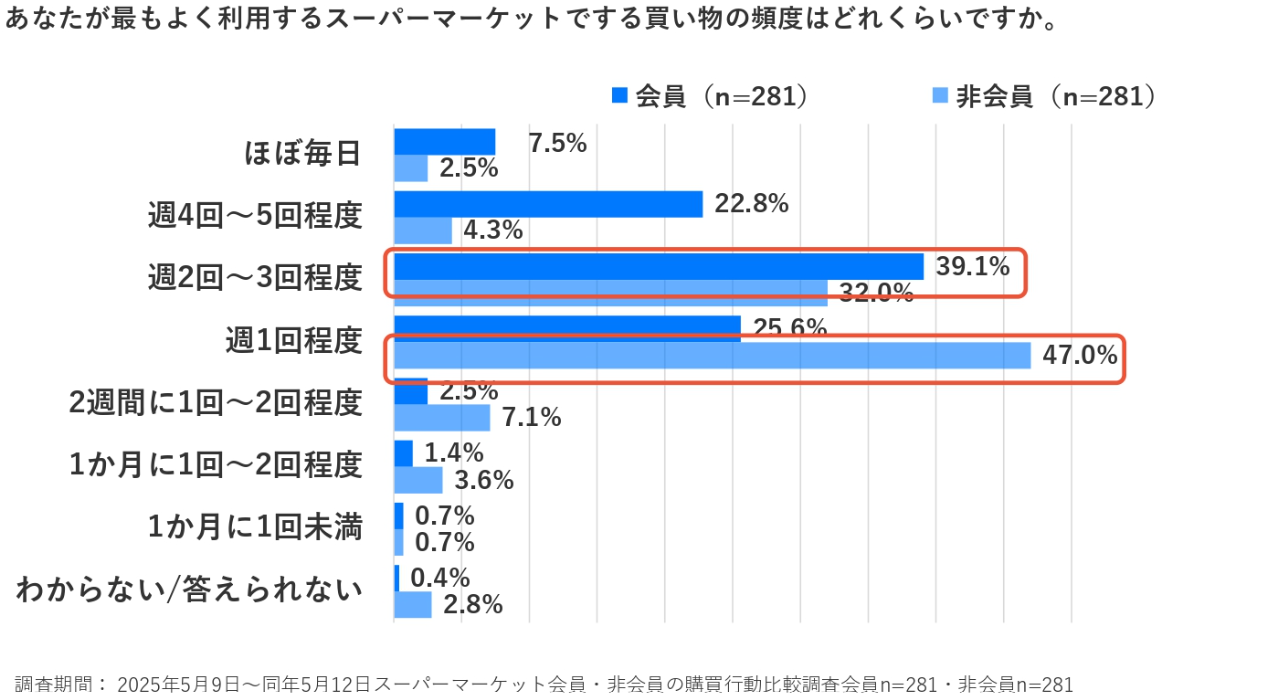

最もよく利用するスーパーでの買い物頻度

買い物全体の頻度と最もよく利用するスーパーでの頻度を掛け合わせて分析した結果、興味深い傾向が見られました(データクリーニングにより、矛盾する回答2〜3件は除外しています)。

この結果に、一つ目の質問の結果を掛け合わせることで面白いことが分かりました。

ほぼ毎日買い物に行く人が必ずしもよく行くスーパーだけを利用しているわけではなく、買い物頻度が下がるにつれて、よく行くスーパーに集中する傾向があります。つまり、よく買い物に行く人ほど複数のスーパーを使い分けています。

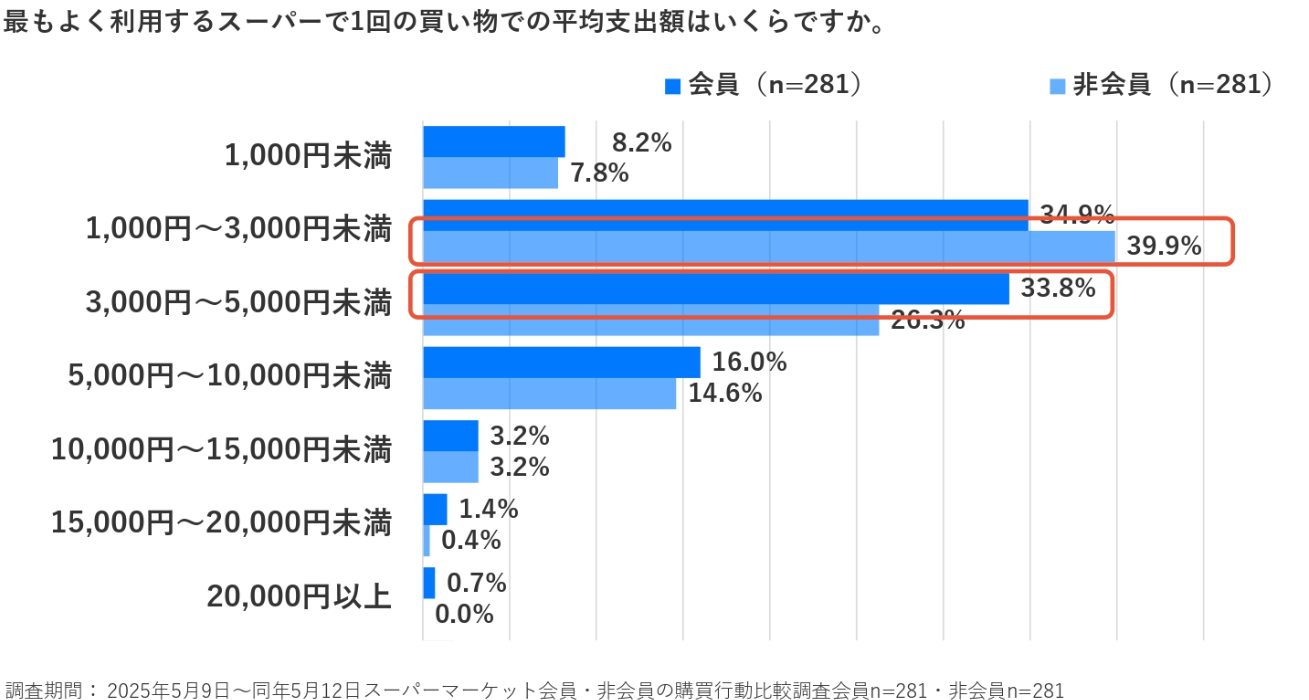

1回の買い物での平均支出額

支出額は会員と比較して非会員の方が少ない傾向が見られました。ただし、支出額は様々な要因に左右されるため、単に「会員・非会員」で分類していいのかは疑問が残ります。そこで、様々な角度から検証を行いたいと思います。

来店回数別の分析

週半分以上買い物する人と週半分以下の人で比較しますと、買い物回数が少ない方が1回あたりの金額は大きくなります。しかし、いずれの場合も会員より非会員の方が支出額は低くなっています。

未婚・既婚別の分析

全体的に既婚者の方が支出額は高くなっています。興味深いことに、既婚の非会員は5,000円以上の層で会員を上回りました。非会員は来店頻度が少ない人が多いため、1回あたりの買い物額が増加すると考えられます。ポイントを貯めれば良いのにと思わずにはいられない結果でした。

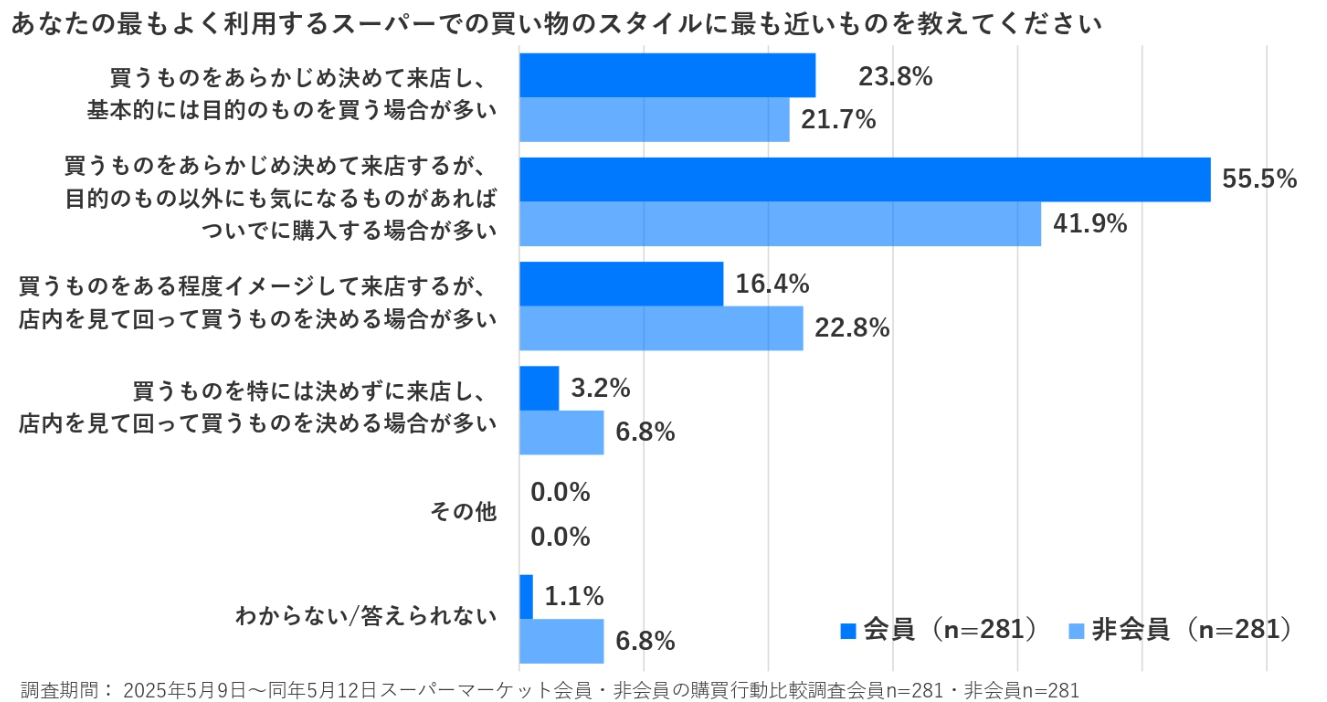

買い物スタイルの比較

結果として、会員の方が非会員と比較して目的を持って来店する人が多いことが分かりました。これを踏まえて、次の項目を見ていきましょう。

スーパーを利用する理由

最もよく利用するスーパーを選ぶ理由について、上位8項目を分析しました。「ポイントやクーポンがもらえる」は当然ながら会員の方が高い数値を示しましたが、それ以外のほぼ全項目でも会員の方が高い数値を示しました。

これは会員の方が買い物に対する意欲や解像度が高く、買い物自体にポジティブな姿勢を持っていることを示唆しています。

会員・非会員それぞれへの個別調査

会員向け:他のスーパーでの会員登録状況

会員に対し、他のスーパーでも会員登録しているか尋ねた結果は以下の通りです。

・最もよく行くスーパーだけ:約10%

・いくつかのスーパーに登録:約50%

・全てのスーパーに登録:約35%

年齢別のクロス分析では、予想に反して「全部に登録している」割合は年齢に比例して増加しました。若い世代は「いくつかのスーパーに登録」が多くなっています。なお、今回の調査では物理カードかアプリかまでは踏み込んでいません。この点は今後の課題です。

非会員向け:会員登録しない理由

非会員に会員登録しない理由を尋ねた結果、上位は以下の通りでした。

・入会するきっかけがなかった:16.7%

・会員特典に魅力を感じない:16.4%

・登録手続きが面倒:16.4%

残念ながら「当てはまるものはない」が最多となりましたが、これは調査設計上の制約によるものです。

ドラッグストアとの比較

ドラッグストアの非会員調査では、「手続きが面倒」「大した理由がない」がそれぞれ約30%を占めました。この結果から、会員登録しない理由は必ずしも強固なものではなく、きっかけさえあれば会員になる可能性があることが示唆されます。

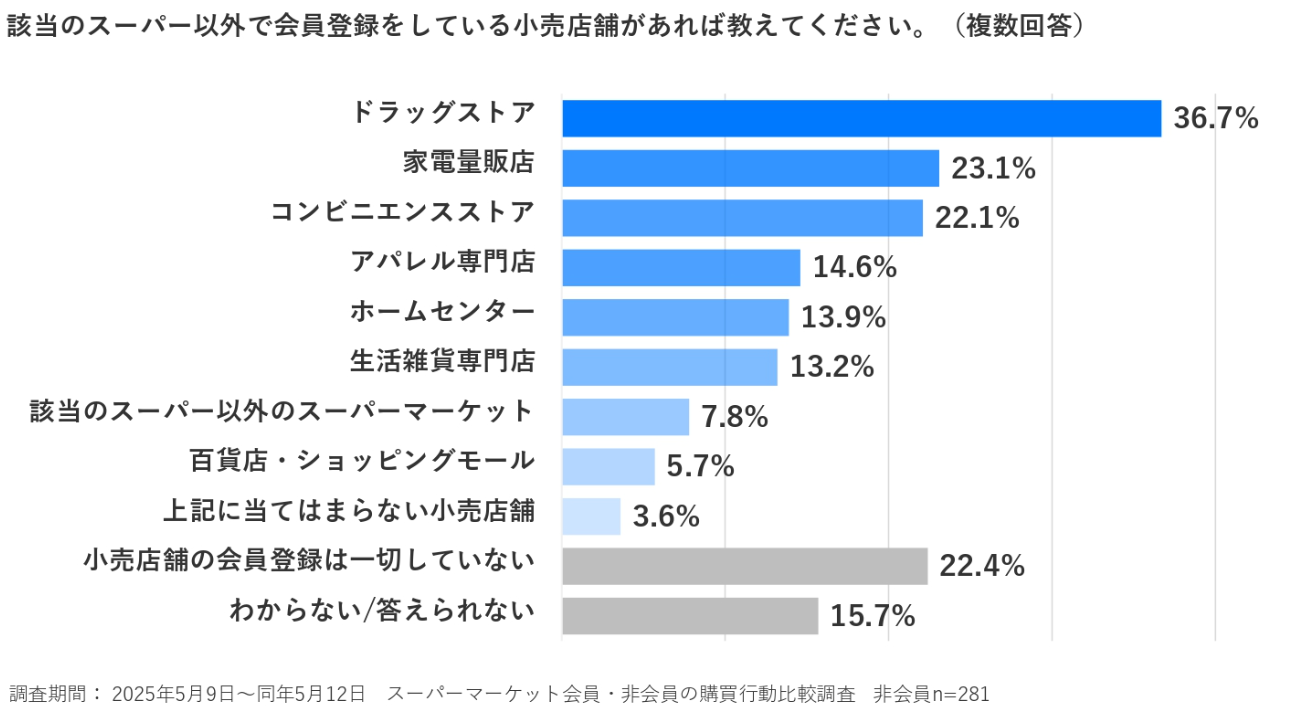

非会員向け:他業種での会員登録状況

スーパーの非会員が他業種で会員登録している割合を調査した結果は以下の通りです。

・ドラッグストア:約35%(最多)

・家電量販店、コンビニが続く

・どこにも登録していない:22.4%

では逆に、ドラッグストアを対象に行った調査結果を見てみましょう。興味深いことに、スーパーの非会員はドラッグストアに登録し、ドラッグストアの非会員はスーパーに登録している傾向が見られました。

全体として、どこかに会員登録している人は281サンプル中約62%で、平均2.27業種に登録していました。これは、会員登録を全否定している人はそれほど多くないことを示しています。店舗での繰り返しの登録促進やきっかけ作りが重要だと考えられます。

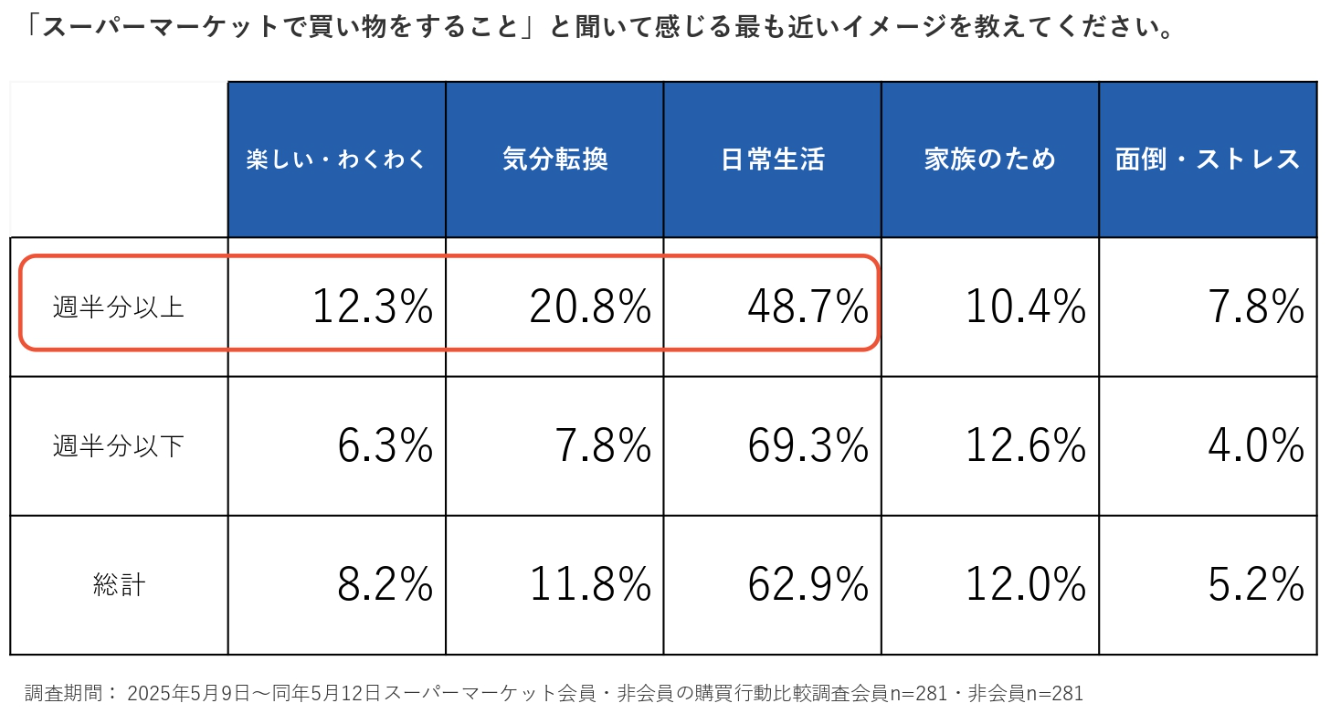

買い物に対するイメージ

最後に、「スーパーマーケットで買い物をすることと聞いて感じる最も近いイメージ」を会員・非会員の両者に質問しました。

結果として、会員の方が非会員と比較してポジティブな姿勢が明確に表れました。

訪問頻度との関係

訪問頻度別に分析すると、週半分以上行く人は「日常生活の一部」に票が集まると予想しましたが、実際はポジティブな割合に寄っていました。特に「気分転換になる」は顕著な違いが見られました。

これは、毎日の生活の中で気持ちをリフレッシュできる場としてスーパーマーケットが存在しているという、嬉しい調査結果だと感じました。

まとめ

02

最後にこの調査を通じて感じたことをまとめさせていただきます。

会員にならない人の傾向として、以下の2点が挙げられます。

・来店頻度と会員化には関係がある

ただし、来店頻度は生活パターンと密接に関連しているため、簡単に変えることはできません。

・会員にならない理由はそれほど強固ではない

「絶対会員にならない」という強い意志を持っているわけではなく、きっかけがあれば会員になる可能性があります。

以上、駆け足のご報告となりましたが、お昼休みの貴重な時間をいただき、ありがとうございました。

この記事をシェア

-

-

-

クリップボードにコピーしました